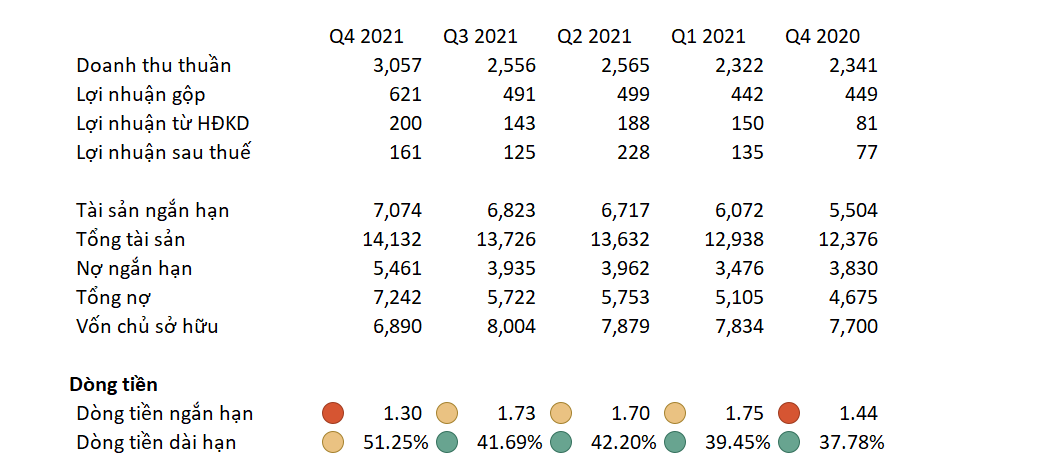

Khi một giám đốc xem xét và đánh giá tình hình tài chính của một doanh nghiệp, điều đầu tiên mà họ cần đính giá chính là khả năng trả nợ của doanh nghiệp đó hiện tại như thế nào, có đủ nguồn vốn để xử lý các khoản nợ khi nó đáo hạn hay không, đây là một điều vô cũng quan trọng bởi vì một doanh nghiệp nếu trả nợ sẽ luôn duy trì được doanh nghiệp của mình, không gặp bất cứ tình huống xấu nào, và điều này được đánh giá thông qua chỉ số dòng tiền ngắn hạn và dòng tiền dài hạn.

Với dòng tiền ngắn hạn, trong quý 4/2021 doanh nghiệp đạt 1,1, tăng nhẹ 8% so với cùng quý năm trước, tuy nhiên nhìn vào con số thực tế, chỉ số này hầu như không có quá như sự thay đổi bởi vì doanh nghiệp đạt mức khá thấp. Với thời điểm hiện tại của DN, 1 đồng nợ của doanh nghiệp sẽ có 1,1 dòng vốn lưu động để trả, và với mức độ như trên, DN vẫn không rơi vào tình trạng thiếu nợ khi các khoản vay đáo hạn. Tuy nhiên đây là mức chỉ số khá thấp so với mặt bằng chung của ngành, lí do là vì với chỉ số như trên, khi doanh nghiệp trả hết nợ, DN sẽ hết sạch vốn lưu động, điều này ảnh hưởng rất nhiều đến họ trong các chiến lược kinh doanh ngắn hạn cũng như không đủ tiền để xử lý các tình huống bất ngờ xảy đến với DN. Và khi nhìn qua các quý khác, hầu như chỉ số này của DN chỉ luôn đạt mức vừa đủ để trả nợ, điều này phản ánh được doanh nghiệp đang sử dụng hết các nguồn lực của mình để mở rộng kinh doanh và cố gắng duy trì được mức có thể trả hết nợ để không rơi vào tình trạng kiệt quệ tài chính.

Tiếp theo chúng ta cùng xét tới dòng tiền dài hạn, chỉ số này ở quý 4/2021 đạt mức 65,49% và tăng gần 15% so với quý trước đó. Chỉ số này của DN có ý nghĩa rằng 1 đồng tài sản của họ được tài trợ bởi 65,49% là nợ, con số này hiện đang đạt mức trung bình so với lĩnh vực kinh doanh của họ. Tuy chỉ số này vẫn đảm bảo DN có thể xử lý các khoản vay của mình, nhưng họ cũng cần nên cẩn trọng với các khoản vay dài hạn. Bởi vì dòng tiền dài hạn của DN đang ở mức tăng khá cao trong năm nay, vì thế nếu họ không cẩn thận và tiếp tục vay thêm các khoản nợ khác để mua tài sản, họ rất có khả năng gặp vấn đề trong việc thanh toán các khoản nợ dài hạn này. Bởi con số tuyệt đối của DN sẽ dần tăng lên, số tiền nợ vay lớn hơn nên việc trả nợ chắc chắn sẽ gặp nhiều rủi ro hơn. Và nếu DN quá lạm dụng nợ để mở rộng quy mô, rất có thể chỉ số này sẽ đạt mức cao, khiến DN không có tình trạng dòng tiền an toàn trong các kỳ sắp tới.

Tiếp theo chúng ta cũng cần đánh giá chất lượng tăng trưởng doanh thu của doanh nghiệp qua các kỳ biến động như thế nào. Đây là một điều vô cùng quan trọng với mọi DN, các chỉ số này sẽ phản ánh được quy mô của DN trong các kỳ qua có mở rộng thêm hay không, cùng với hiệu quả của việc mở rộng này đang ở mức nào. Để xem xét và đánh giá được, các CFO cần xem xét mức độ tăng trưởng doanh thu qua các kỳ, đồng thời đánh giá liệu rằng các tỷ suất LN của DN ra sao, có đạt được kỳ vọng mà DN đã đưa ra hay không.

Xét về mức tăng trưởng doanh thu, một doanh nghiệp được coi là thu hút các NĐT chỉ khi mức tăng trưởng doanh thu của họ trên 10%/ năm. Đây là mức tăng trưởng đảm cho các NĐT thấy rằng DN vẫn luôn phát triển rất tốt, và luôn tiến về phía trước cùng với thị trường, quy mô ngày càng được mở rộng thêm, và sản phẩm thì càng thu hút được thêm nhiều khách hàng tiêu thụ, và sẽ luôn có chỗ đứng trên thị trường, không bao giờ bị tụt lại về phía sau.

Với doanh nghiệp TAR, chúng ta thấy được rằng trong kỳ rồi, doanh nghiệp tăng 22% so với kỳ trước đó. Đây là một mức tăng rất cao, vượt kỳ vọng của NĐT rất nhiều, và cũng cho thấy sự đột phá trong các chiến lược KD của DN. Tuy nhiên, chúng ta chưa thể đánh giá được DN liệu có thể duy trì mức tỷ suất tăng trưởng doanh thu hiện tại có thể duy trì liên tục được hay không. Vì rõ ràng chúng ta thấy được đây là kỳ đầu tiên DN có sự phát triển tăng trưởng ấn tượng như trên. Những kỳ trước đó, có thời điểm DN thậm chí mức độ tăng trưởng DN còn đạt mức âm, có nghĩa là họ đang có sự sụt giảm về doanh thu, các sản phẩm còn không được tiêu thụ nhiều như trước kia. Vì vậy việc tăng trưởng mạnh trong kỳ này tuy là khá tích cực, nhưng không đảm bảo được nó suy duy trì liên tục cho DN chúng ta cần phải đánh giá thêm điều đó trong tương lai.

Tiếp theo, chúng ta cần đánh giá khi DN có sự tăng trưởng vươt bậc như trên, hiệu quả từ các hoạt động chính của DN có sự biến đổi ra sao. Trong kỳ gần nhất, tỷ suất LNG của DN đạt 9,02% và tăng hơn 13% so với kỳ trước đó. Như vậy việc doanh nghiệp tăng trưởng doanh thu trong kỳ vừa rồi cũng giúp cho DN tăng mức tỷ suất LNG hơn so với trước kia. Chúng ta có thể thấy được, tuy DN tăng quy mô doanh thu, mở rộng thị trường nhưng họ vẫn không giảm giá bán, cũng như có các chính sách chiết khấu, và việc tăng LNG nhờ chính các hoạt động KD hiệu quả cũng như chất lượng sản phẩm của họ được nâng cao lên, khiến cho TSLNG cũng có sự cải thiện đáng kể. Điều này giúp cho chúng ta phản ánh được DN đang ngày càng hiệu quả với các HĐ kinh doanh chính của mình, và đó sẽ được coi là mức tăng trưởng bền vững và hiệu quả theo thời gian đối với DN.

Tiếp theo chúng ta cần đánh giá về cặp tỷ suất lợi nhuận từ HĐKD và tỷ suất LN sau thuế của doanh nghiệp hiện đang thay đổi ra sao. Đây là cặp tỷ suất LN cho chúng ta cái nhìn toàn cảnh về hiệu quả mà DN đạt được từ hoạt động kinh doanh và đầu tư hiện tại ra sao, và nguồn lợi nhuận DN kiếm được cho các CSH là từ việc nào mà có. Với doanh nghiệp TAR, chúng ta thấy được hai tỷ số này luôn đồng biến với nhau và có số liệu hầu như không có quá nhiều sự chênh lệch. Điều này cũng đồng nghĩa với việc khoản LN sau thuế mà DN kiếm được hầu hết là nhờ các chính sách và quyết định kinh doanh của họ mà đã đưa ra.

Cụ thể khi nhìn vào tỷ suất lợi nhuận từ HĐKD, trong quý 4/2021 doanh nghiệp đạt 3,20%, đây được coi là một tỷ suất LN khá thấp đối với DN, nhưng dù vậy nó vẫn đang có sự tăng trưởng so với kỳ trước đó khoảng 31%, nhưng khi nhìn số % của DN trong 2 kỳ, chúng ta thấy dù mức độ tăng trưởng cao, nhưng tỷ lệ phần trăm vẫn đang đạt mức khá thấp. Tuy vậy nó vẫn thể hiện được trong kỳ qua, dù có sự tăng trưởng về quy mô, tuy nhiên chi phí giá thành, quản lý của DN vẫn đang được kiểm soát rất tốt, không có quá nhiều sự phát sinh tăng theo. Đây cũng là 1 điểm rất tích cực đối với DN.

Cuối cùng, chúng ta sẽ đánh giá về khả năng sinh lời của DN trong các kỳ vừa qua diễn ra như thế nào. Đây là một chỉ tiêu rất quan trọng đánh giá được mức độ mang lại lợi nhuận cho các NĐT góp vốn vào, và họ sẽ đánh giá điều này thông qua chỉ số ROE và ROA.

Với ROE, doanh nghiệp có sự tăng trưởng vượt bậc trong kỳ vừa qua, tăng hơn 50% và đạt 15,88% ở kỳ này. 1 đồng mà NĐT góp vốn thì mang lại cho họ 15,88% là lợi nhuận, đây được coi là tỷ suất tăng trưởng đủ để thu hút các NĐT vào góp vốn cho DN. Tuy nhiên đây cũng chưa được xem như là mức chỉ số bền vững vì ROE của TAR có sự lên xuống liên tục chứ không phải duy trì một mức tăng trưởng ổn định, vì vậy cũng cần xem xét tiếp trong các kỳ tiếp theo.

Xét tới ROA, đây cũng là một chỉ tiêu vô cùng quan trọng khi đánh giá sự tăng trưởng của ROE, bởi vì việc 1 DN kiếm được nhiều lợi nhuận hơn cho VCSH đó là nhờ vào hiệu suất sử dụng tài sản của họ ngày cằng phát triển hơn so với trước đây, nếu muốn tăng trưởng hơn nữa, họ buộc phải sử dụng nguồn tài sản mình một cách hiệu quả, nó cũng là cách để DN phát triển trường tồn theo thời gian.

Tóm lại DN vẫn còn gặp 1 số vấn đề về dòng tiền cũng như các chiến lược kinh doanh cần được duy trì và phát triển hiệu quả như trong kỳ vừa qua, để mức tăng trưởng luôn nằm trong kỳ vọng của NĐT. Nếu DN có thể cải thiện tốt tình hình, duy trì sự ổn định các kỳ, DN sẽ luôn có vị thế trên thị trường. Và cũng là công ty đáng để đầu tư.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích BCTC CTCP Tập đoàn Kido (KDC) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Vĩnh Hoàn (VHC) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Vĩnh Hoàn (VHC) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Tập đoàn Dabaco Việt Nam (DBC) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Tập đoàn Dabaco Việt Nam (DBC) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Tập đoàn PAN (PAN) Quý 4/2021:

danketoan.com

Phân tích BCTC CTCP Tập đoàn PAN (PAN) Quý 4/2021:

danketoan.com

danketoan.com

Với dòng tiền ngắn hạn, trong quý 4/2021 doanh nghiệp đạt 1,1, tăng nhẹ 8% so với cùng quý năm trước, tuy nhiên nhìn vào con số thực tế, chỉ số này hầu như không có quá như sự thay đổi bởi vì doanh nghiệp đạt mức khá thấp. Với thời điểm hiện tại của DN, 1 đồng nợ của doanh nghiệp sẽ có 1,1 dòng vốn lưu động để trả, và với mức độ như trên, DN vẫn không rơi vào tình trạng thiếu nợ khi các khoản vay đáo hạn. Tuy nhiên đây là mức chỉ số khá thấp so với mặt bằng chung của ngành, lí do là vì với chỉ số như trên, khi doanh nghiệp trả hết nợ, DN sẽ hết sạch vốn lưu động, điều này ảnh hưởng rất nhiều đến họ trong các chiến lược kinh doanh ngắn hạn cũng như không đủ tiền để xử lý các tình huống bất ngờ xảy đến với DN. Và khi nhìn qua các quý khác, hầu như chỉ số này của DN chỉ luôn đạt mức vừa đủ để trả nợ, điều này phản ánh được doanh nghiệp đang sử dụng hết các nguồn lực của mình để mở rộng kinh doanh và cố gắng duy trì được mức có thể trả hết nợ để không rơi vào tình trạng kiệt quệ tài chính.

Tiếp theo chúng ta cùng xét tới dòng tiền dài hạn, chỉ số này ở quý 4/2021 đạt mức 65,49% và tăng gần 15% so với quý trước đó. Chỉ số này của DN có ý nghĩa rằng 1 đồng tài sản của họ được tài trợ bởi 65,49% là nợ, con số này hiện đang đạt mức trung bình so với lĩnh vực kinh doanh của họ. Tuy chỉ số này vẫn đảm bảo DN có thể xử lý các khoản vay của mình, nhưng họ cũng cần nên cẩn trọng với các khoản vay dài hạn. Bởi vì dòng tiền dài hạn của DN đang ở mức tăng khá cao trong năm nay, vì thế nếu họ không cẩn thận và tiếp tục vay thêm các khoản nợ khác để mua tài sản, họ rất có khả năng gặp vấn đề trong việc thanh toán các khoản nợ dài hạn này. Bởi con số tuyệt đối của DN sẽ dần tăng lên, số tiền nợ vay lớn hơn nên việc trả nợ chắc chắn sẽ gặp nhiều rủi ro hơn. Và nếu DN quá lạm dụng nợ để mở rộng quy mô, rất có thể chỉ số này sẽ đạt mức cao, khiến DN không có tình trạng dòng tiền an toàn trong các kỳ sắp tới.

Tiếp theo chúng ta cũng cần đánh giá chất lượng tăng trưởng doanh thu của doanh nghiệp qua các kỳ biến động như thế nào. Đây là một điều vô cùng quan trọng với mọi DN, các chỉ số này sẽ phản ánh được quy mô của DN trong các kỳ qua có mở rộng thêm hay không, cùng với hiệu quả của việc mở rộng này đang ở mức nào. Để xem xét và đánh giá được, các CFO cần xem xét mức độ tăng trưởng doanh thu qua các kỳ, đồng thời đánh giá liệu rằng các tỷ suất LN của DN ra sao, có đạt được kỳ vọng mà DN đã đưa ra hay không.

Xét về mức tăng trưởng doanh thu, một doanh nghiệp được coi là thu hút các NĐT chỉ khi mức tăng trưởng doanh thu của họ trên 10%/ năm. Đây là mức tăng trưởng đảm cho các NĐT thấy rằng DN vẫn luôn phát triển rất tốt, và luôn tiến về phía trước cùng với thị trường, quy mô ngày càng được mở rộng thêm, và sản phẩm thì càng thu hút được thêm nhiều khách hàng tiêu thụ, và sẽ luôn có chỗ đứng trên thị trường, không bao giờ bị tụt lại về phía sau.

Với doanh nghiệp TAR, chúng ta thấy được rằng trong kỳ rồi, doanh nghiệp tăng 22% so với kỳ trước đó. Đây là một mức tăng rất cao, vượt kỳ vọng của NĐT rất nhiều, và cũng cho thấy sự đột phá trong các chiến lược KD của DN. Tuy nhiên, chúng ta chưa thể đánh giá được DN liệu có thể duy trì mức tỷ suất tăng trưởng doanh thu hiện tại có thể duy trì liên tục được hay không. Vì rõ ràng chúng ta thấy được đây là kỳ đầu tiên DN có sự phát triển tăng trưởng ấn tượng như trên. Những kỳ trước đó, có thời điểm DN thậm chí mức độ tăng trưởng DN còn đạt mức âm, có nghĩa là họ đang có sự sụt giảm về doanh thu, các sản phẩm còn không được tiêu thụ nhiều như trước kia. Vì vậy việc tăng trưởng mạnh trong kỳ này tuy là khá tích cực, nhưng không đảm bảo được nó suy duy trì liên tục cho DN chúng ta cần phải đánh giá thêm điều đó trong tương lai.

Tiếp theo, chúng ta cần đánh giá khi DN có sự tăng trưởng vươt bậc như trên, hiệu quả từ các hoạt động chính của DN có sự biến đổi ra sao. Trong kỳ gần nhất, tỷ suất LNG của DN đạt 9,02% và tăng hơn 13% so với kỳ trước đó. Như vậy việc doanh nghiệp tăng trưởng doanh thu trong kỳ vừa rồi cũng giúp cho DN tăng mức tỷ suất LNG hơn so với trước kia. Chúng ta có thể thấy được, tuy DN tăng quy mô doanh thu, mở rộng thị trường nhưng họ vẫn không giảm giá bán, cũng như có các chính sách chiết khấu, và việc tăng LNG nhờ chính các hoạt động KD hiệu quả cũng như chất lượng sản phẩm của họ được nâng cao lên, khiến cho TSLNG cũng có sự cải thiện đáng kể. Điều này giúp cho chúng ta phản ánh được DN đang ngày càng hiệu quả với các HĐ kinh doanh chính của mình, và đó sẽ được coi là mức tăng trưởng bền vững và hiệu quả theo thời gian đối với DN.

Tiếp theo chúng ta cần đánh giá về cặp tỷ suất lợi nhuận từ HĐKD và tỷ suất LN sau thuế của doanh nghiệp hiện đang thay đổi ra sao. Đây là cặp tỷ suất LN cho chúng ta cái nhìn toàn cảnh về hiệu quả mà DN đạt được từ hoạt động kinh doanh và đầu tư hiện tại ra sao, và nguồn lợi nhuận DN kiếm được cho các CSH là từ việc nào mà có. Với doanh nghiệp TAR, chúng ta thấy được hai tỷ số này luôn đồng biến với nhau và có số liệu hầu như không có quá nhiều sự chênh lệch. Điều này cũng đồng nghĩa với việc khoản LN sau thuế mà DN kiếm được hầu hết là nhờ các chính sách và quyết định kinh doanh của họ mà đã đưa ra.

Cụ thể khi nhìn vào tỷ suất lợi nhuận từ HĐKD, trong quý 4/2021 doanh nghiệp đạt 3,20%, đây được coi là một tỷ suất LN khá thấp đối với DN, nhưng dù vậy nó vẫn đang có sự tăng trưởng so với kỳ trước đó khoảng 31%, nhưng khi nhìn số % của DN trong 2 kỳ, chúng ta thấy dù mức độ tăng trưởng cao, nhưng tỷ lệ phần trăm vẫn đang đạt mức khá thấp. Tuy vậy nó vẫn thể hiện được trong kỳ qua, dù có sự tăng trưởng về quy mô, tuy nhiên chi phí giá thành, quản lý của DN vẫn đang được kiểm soát rất tốt, không có quá nhiều sự phát sinh tăng theo. Đây cũng là 1 điểm rất tích cực đối với DN.

Cuối cùng, chúng ta sẽ đánh giá về khả năng sinh lời của DN trong các kỳ vừa qua diễn ra như thế nào. Đây là một chỉ tiêu rất quan trọng đánh giá được mức độ mang lại lợi nhuận cho các NĐT góp vốn vào, và họ sẽ đánh giá điều này thông qua chỉ số ROE và ROA.

Với ROE, doanh nghiệp có sự tăng trưởng vượt bậc trong kỳ vừa qua, tăng hơn 50% và đạt 15,88% ở kỳ này. 1 đồng mà NĐT góp vốn thì mang lại cho họ 15,88% là lợi nhuận, đây được coi là tỷ suất tăng trưởng đủ để thu hút các NĐT vào góp vốn cho DN. Tuy nhiên đây cũng chưa được xem như là mức chỉ số bền vững vì ROE của TAR có sự lên xuống liên tục chứ không phải duy trì một mức tăng trưởng ổn định, vì vậy cũng cần xem xét tiếp trong các kỳ tiếp theo.

Xét tới ROA, đây cũng là một chỉ tiêu vô cùng quan trọng khi đánh giá sự tăng trưởng của ROE, bởi vì việc 1 DN kiếm được nhiều lợi nhuận hơn cho VCSH đó là nhờ vào hiệu suất sử dụng tài sản của họ ngày cằng phát triển hơn so với trước đây, nếu muốn tăng trưởng hơn nữa, họ buộc phải sử dụng nguồn tài sản mình một cách hiệu quả, nó cũng là cách để DN phát triển trường tồn theo thời gian.

Tóm lại DN vẫn còn gặp 1 số vấn đề về dòng tiền cũng như các chiến lược kinh doanh cần được duy trì và phát triển hiệu quả như trong kỳ vừa qua, để mức tăng trưởng luôn nằm trong kỳ vọng của NĐT. Nếu DN có thể cải thiện tốt tình hình, duy trì sự ổn định các kỳ, DN sẽ luôn có vị thế trên thị trường. Và cũng là công ty đáng để đầu tư.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế và hiệu quả thì khóa học này là dành cho anh chị:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Phân tích BCTC CTCP Tập đoàn Kido (KDC) Quý 4/2021:

Phân tích BCTC CTCP Tập đoàn Kido (KDC) Quý 4/2021

Khi đánh giá về tình hình tài chính cuả công ty, điều trước tiên mà một giám đốc tài chính xem xét chính là khả năng thanh toán các khoản nợ của doanh nghiệp hiện tại như thế nào, và điều này được đánh giá thông qua chỉ số dòng tiền ngắn hạn và dòng tiền dài hạn của doanh nghiệp. Trước tiên...

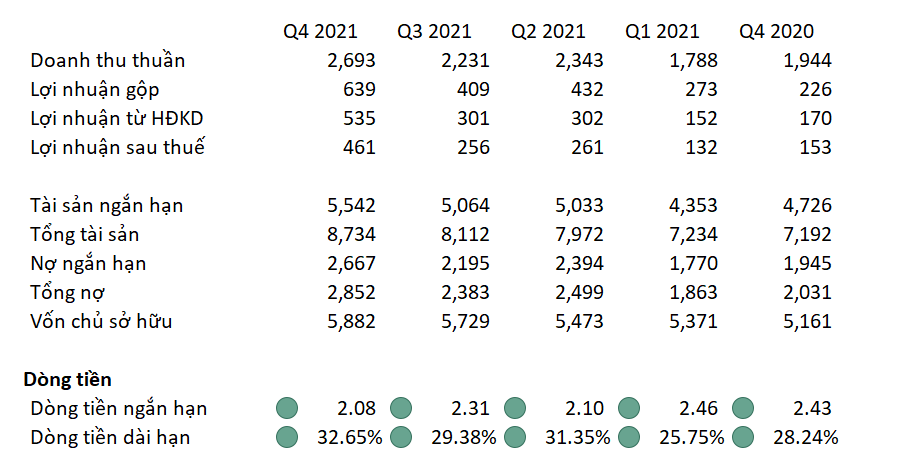

Phân tích BCTC CTCP Vĩnh Hoàn (VHC) Quý 4/2021

Khi một giám đốc tài chính đánh giá tình hình tài chính của một công ty, trước tiên họ cần phải chú ý đến khả năng trả nợ của doanh nghiệp hiện tại đang diễn ra như thế nào, có đủ nguồn lực để xử lý các khoản nợ đó hay không, và điều này được thể hiện thông qua tỷ số dòng tiền của doanh nghiệp...

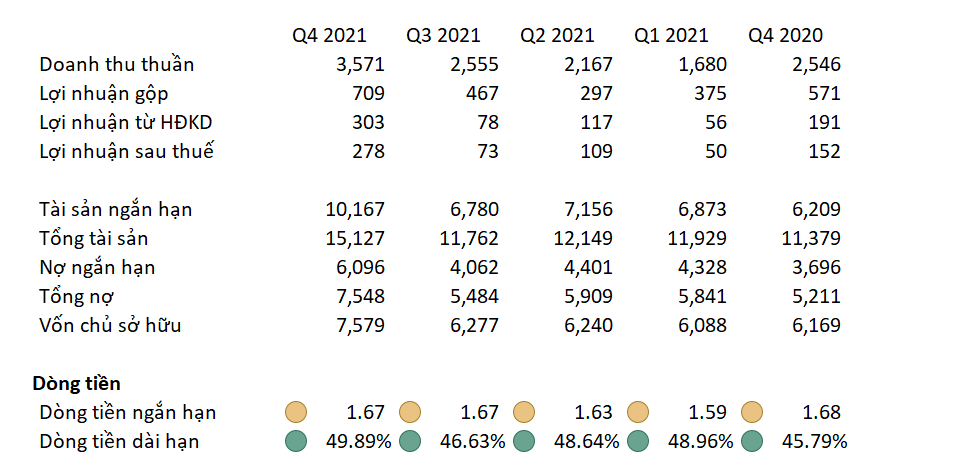

Phân tích BCTC CTCP Tập đoàn Dabaco Việt Nam (DBC) Quý 4/2021

Tập đoàn Dabaco Việt Nam là một Tập đoàn hoạt động đa ngành nghề, trong đó, lĩnh vực chính là sản xuất thức ăn chăn nuôi, giống gia súc, gia cầm và chế biến thực phẩm. Bên cạnh đó, DABACO còn tham gia vào lĩnh vực đầu tư xây dựng hạ tầng khu công nghiệp, khu đô thị và kinh doanh bất động sản...

Phân tích BCTC CTCP Tập đoàn PAN (PAN) Quý 4/2021

Khi một giám đốc tài chính đánh giá và phân tích tình hình tài chính của một doanh nghiệp, điều đầu tiên họ cần xem xét chính là việc liệu doanh nghiệp có đủ nguồn vốn để trả được các khoản nợ của mình hay không, và điều này được đánh giá thông qua việc phân tích chỉ số dòng tiền trong ngắn hạn...