Khi một NĐT nhìn vào tình hình tài chính của 1 doanh nghiệp, chỉ tiêu đầu được xét đến đó là về dòng tiền, bao gồm dòng tiền dài hạn và dòng tiền ngắn hạn.

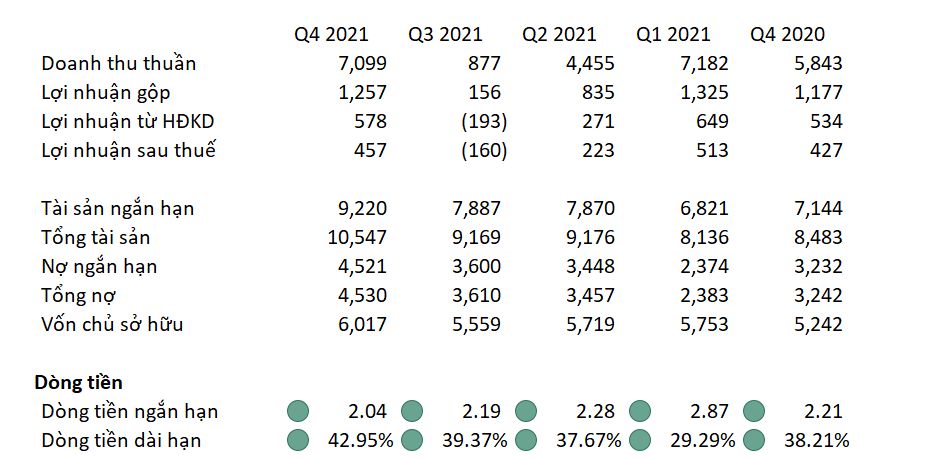

Về dòng tiền ngắn hạn của doanh nghiệp, chỉ số này từ quý 1-quý 4/2021 có sự dao động lên xuống và luôn đạt mức trên 1,3 , có nghĩa là khi nợ đến mức đáo hạn doanh nghiệp có đủ nguồn vốn lưu động để có thể trả được. Tuy nhiên, đối với mặt bằng chung của lĩnh vực này, đây là một con số thấp, chưa đạt được tiêu chuẩn thông thường đã được đưa ra. Sau khi trả hết được nợ trong ngắn hạn, số vốn lưu động còn lại khá thấp, không thể thực hiện nhũng kế hoạch kinh doanh tiếp theo, và cũng không thể ứng biến được nếu có tình huống bất ngờ nào xảy ra.

Ngược lại, dòng tiền dài hạn của DN lại khá tích cực, đạt mức khá tốt so với mặt bằng chung và tiêu chuẩn mà các nhà đầu tư đã đề ra. Ở quý 4/2021, dòng tiền dài hạn của DN đạt mức 52,62%, có nghĩa là 1 đồng tài sản được tài trợ bởi 52,62% là nợ. Điều này giúp cho DN có thể đảm bảo được nguồn tài chính trong dài hạn, luôn giữ được sự tích cực trong dòng tiền, không gây ra trạng thái kiệt quệ tài chính khi thanh toán nợ dài hạn. Và một dòng tiền dài hạn an toàn cũng đảm bảo cho dòng tiền ngắn hạn cho dù thấp nhưng vẫn không quá ảnh hưởng tới những kế hoạch DN trong tương lai gần, không làm cho DN rơi vào trạng thái khó khi đối mặt với tình huống xấu.

Tiếp theo, chúng ta sẽ xét đến về chất lượng tăng trưởng doanh thu của doanh nghiệp. Một doanh nghiệp được cho là thu hút các nhà đầu tư khi và chỉ khi mức độ tăng trưởng của DN trên 10% 1 năm và các chỉ số về tỷ suất lợi nhuận của doanh nghiệp đạt mức yêu cầu từ các NĐT.

Xét về mức độ tăng trưởng doanh thu của doanh nghiệp, đây là một mức tăng trưởng rất thấp, riêng quý 3/2021 doanh thu còn giảm so với kỳ trước đó, không thể thu hút được các nhà đầu tư với chỉ số này. Tuy nhiên, chúng ta phải nhìn một cách khách quan năm 2021 là một năm rất khó khăn với bất kỳ doanh nghiệp nào, bởi việc giãn cách xã hội đã làm cho việc hoạt động kinh doanh của DN bị rơi vào trì hoãn, không thể phát triển được. Có lúc, các doanh nghiệp phải đóng cửa, điều đó làm cho DN không thể đáp ứng được những yêu cầu của KH và làm cho chỉ số này sụt giảm. Tuy nhiên vào quý 4/2021, đã có sự tăng trưởng DT trở lại so với kỳ trước đó, tuy không phải là cao nhưng mang lại được sự tích cực cho DN. Theo quan điểm cá nhân của mình, thời gian sắp tới, chỉ số này của DN sẽ tiếp tục tăng, nhưng để đạt mức tăng trưởng 10%/ năm thì khó có thể xảy ra được.

Về tỷ suất lợi nhuận gộp, cùng với sự suy giảm của DT, tỷ suất này cũng giảm khoảng -18,74% so với quý 4/2020. Có lẽ 1 phần bởi vì khi giãn cách xã hội, việc vận chuyển các nguyên vật liệu trở nên khó khăn, nguồn cung bị hạn chế làm cho doanh nghiệp phát sinh thêm nhiều chi phí hơn, qua đó khiến cho giá vốn của DN tăng lên, làm giảm đi tỷ suất lợi nhuận gộp.

Về tỷ suất lợi nhuận từ hoạt động kinh doanh và tỷ suất lợi nhuận sau thuế, cả 2 chỉ số này cũng đều giảm mạnh so với năm ngoái. Để so sánh tình hình kinh doanh của DN trước dịch với quý 4/2021, ta thấy tỷ suất lợi nhuận từ hoạt động kinh doanh giảm từ 9,5% xuống 4.97%, giảm hơn 47.68% so với 2 kỳ trước, điều này cũng phản ánh được dịch bệnh đã làm cản trở doanh nghiệp rất nhiều trong việc tăng trưởng và mục đích về lợi nhuận như kỳ vọng. Khi dịch xuất hiện, có rất nhiều chi phí phát sinh tăng, như chi phí xét nghiệm của công nhân, chi phí ăn uống, việc bán hàng cũng trở nên khó khăn hơn rất nhiều. Điều này chính là lí do khiến cho lợi nhuận hoạt động kinh doanh giảm đáng kể như vậy.

Cùng với đó là tỷ suất lợi nhuận sau thuế cũng giảm mạnh trong thời điểm đó. Tuy nhiên, có 1 điều khá tích cực là trong tất cả 5 quý gần nhất, tỷ suất lợi nhuận từ HĐKD luôn cao hơn tỷ suất lợi nhuận sau thuế, điều này cho thấy DN luôn rất tập trung vào hoạt động kinh doanh chính của mình, không dồn quá nhiều nguồn lực của mình cho các hoạt động khác. Điều này giúp cho các NĐT cảm nhận được sự phát triển của doanh nghiệp là một cách bền vững, luôn dựa vào chính các hoạt động cốt lõi của mình để mang lại lợi nhuận, cũng cho thấy được DN đang đi đúng hướng với đường lối kinh doanh của mình.

Cuối cùng, khi đánh giá vào khả năng sinh lời của DN, mình sẽ đánh giá về tỷ số ROE và ROA của doanh nghiệp.

Khi nhìn vào số liệu, chúng ta có thể thấy được rõ ràng việc dịch bệnh đã ảnh hưởng tới doanh nghiệp như thế nào, với việc chỉ số ROE giảm mạnh từ quý 1- quý 4/2021, giảm hơn 55% so với trước dịch, ở quý 1, 1 đồng VCSH sẽ đem 19,31% lợi nhuận, tuy nhiên tới quý 4, con số này chỉ còn là 8.52%. Đây là một con số chưa thể hấp dẫn được các quỹ đầu tư khi so với thời điểm trước. Chúng ta thấy được rắng DN đã chịu mức sụt giảm quá lớn trong tình huống này.

Cùng với xu hướng của ROE, thì ROA cũng giảm rất mạnh, hơn 1 nửa so với đầu kỳ, đồng nghĩa với việc sử dụng tài sản ở trong dịch đã kém hiệu quả và tối ưu hơn so với thời điểm trước đó. Tuy nhiên, điều này cũng cho chúng ta thấy được điểm tích cực đó là việc tăng hay giảm ROE của DN là phụ thuộc vào việc mức độ hiệu quả doanh nghiệp sử dụng tài sản, không phải vì việc sử dụng đòn bẩy tài chính. Việc sử dụng đòn bẩy tài chính có thể mang lại mức lợi nhuận cao hơn, tuy nhiên nó cũng đem lại rất nhiều rủi ro, nếu không xử lý đúng cách, DN sẽ rơi vào các vấn đề về dòng tiền, điều đã được nhắc ở trước đó.

Tóm lại, nếu có thể xử lý được các vấn đề đã được nhắc ở trên, và khôi phục lại các chỉ số khác ở mức trước dịch, doanh nghiệp sẽ phát triển mạnh mẽ trở lại trong năm 2022, khi mà tình hình dịch bệnh đã được kiểm soát, nền kinh tế đã phát triển mạnh mẽ trở lại.

Khi nhìn vào đồ thị, chúng ta quan sát được ở cuối quý 2 và trong cả quý 3, giá đã giảm rất sâu, cho chúng ta thấy được doanh nghiệp thời điểm đó đã gặp rất nhiều khó khăn.

Sau khi bảng BCTC quý 4/2021 được công bố vào ngày 20/1, giá cổ phiếu đã bắt đầu tăng trở lại từ 62 lên tới hiện tại là 71, và dự báo sẽ có thể sẽ tiếp tục tăng lên. Điều này cũng cho chúng ta thấy được sự kỳ vọng của NĐT về cổ phiếu TCM trong tương lai gần, là rất đáng để mong chờ.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế hiệu quả thì khóa học này sẽ giúp anh chị giải quyết được vấn đề đó:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021

danketoan.com

danketoan.com

Về dòng tiền ngắn hạn của doanh nghiệp, chỉ số này từ quý 1-quý 4/2021 có sự dao động lên xuống và luôn đạt mức trên 1,3 , có nghĩa là khi nợ đến mức đáo hạn doanh nghiệp có đủ nguồn vốn lưu động để có thể trả được. Tuy nhiên, đối với mặt bằng chung của lĩnh vực này, đây là một con số thấp, chưa đạt được tiêu chuẩn thông thường đã được đưa ra. Sau khi trả hết được nợ trong ngắn hạn, số vốn lưu động còn lại khá thấp, không thể thực hiện nhũng kế hoạch kinh doanh tiếp theo, và cũng không thể ứng biến được nếu có tình huống bất ngờ nào xảy ra.

Ngược lại, dòng tiền dài hạn của DN lại khá tích cực, đạt mức khá tốt so với mặt bằng chung và tiêu chuẩn mà các nhà đầu tư đã đề ra. Ở quý 4/2021, dòng tiền dài hạn của DN đạt mức 52,62%, có nghĩa là 1 đồng tài sản được tài trợ bởi 52,62% là nợ. Điều này giúp cho DN có thể đảm bảo được nguồn tài chính trong dài hạn, luôn giữ được sự tích cực trong dòng tiền, không gây ra trạng thái kiệt quệ tài chính khi thanh toán nợ dài hạn. Và một dòng tiền dài hạn an toàn cũng đảm bảo cho dòng tiền ngắn hạn cho dù thấp nhưng vẫn không quá ảnh hưởng tới những kế hoạch DN trong tương lai gần, không làm cho DN rơi vào trạng thái khó khi đối mặt với tình huống xấu.

Tiếp theo, chúng ta sẽ xét đến về chất lượng tăng trưởng doanh thu của doanh nghiệp. Một doanh nghiệp được cho là thu hút các nhà đầu tư khi và chỉ khi mức độ tăng trưởng của DN trên 10% 1 năm và các chỉ số về tỷ suất lợi nhuận của doanh nghiệp đạt mức yêu cầu từ các NĐT.

Xét về mức độ tăng trưởng doanh thu của doanh nghiệp, đây là một mức tăng trưởng rất thấp, riêng quý 3/2021 doanh thu còn giảm so với kỳ trước đó, không thể thu hút được các nhà đầu tư với chỉ số này. Tuy nhiên, chúng ta phải nhìn một cách khách quan năm 2021 là một năm rất khó khăn với bất kỳ doanh nghiệp nào, bởi việc giãn cách xã hội đã làm cho việc hoạt động kinh doanh của DN bị rơi vào trì hoãn, không thể phát triển được. Có lúc, các doanh nghiệp phải đóng cửa, điều đó làm cho DN không thể đáp ứng được những yêu cầu của KH và làm cho chỉ số này sụt giảm. Tuy nhiên vào quý 4/2021, đã có sự tăng trưởng DT trở lại so với kỳ trước đó, tuy không phải là cao nhưng mang lại được sự tích cực cho DN. Theo quan điểm cá nhân của mình, thời gian sắp tới, chỉ số này của DN sẽ tiếp tục tăng, nhưng để đạt mức tăng trưởng 10%/ năm thì khó có thể xảy ra được.

Về tỷ suất lợi nhuận gộp, cùng với sự suy giảm của DT, tỷ suất này cũng giảm khoảng -18,74% so với quý 4/2020. Có lẽ 1 phần bởi vì khi giãn cách xã hội, việc vận chuyển các nguyên vật liệu trở nên khó khăn, nguồn cung bị hạn chế làm cho doanh nghiệp phát sinh thêm nhiều chi phí hơn, qua đó khiến cho giá vốn của DN tăng lên, làm giảm đi tỷ suất lợi nhuận gộp.

Về tỷ suất lợi nhuận từ hoạt động kinh doanh và tỷ suất lợi nhuận sau thuế, cả 2 chỉ số này cũng đều giảm mạnh so với năm ngoái. Để so sánh tình hình kinh doanh của DN trước dịch với quý 4/2021, ta thấy tỷ suất lợi nhuận từ hoạt động kinh doanh giảm từ 9,5% xuống 4.97%, giảm hơn 47.68% so với 2 kỳ trước, điều này cũng phản ánh được dịch bệnh đã làm cản trở doanh nghiệp rất nhiều trong việc tăng trưởng và mục đích về lợi nhuận như kỳ vọng. Khi dịch xuất hiện, có rất nhiều chi phí phát sinh tăng, như chi phí xét nghiệm của công nhân, chi phí ăn uống, việc bán hàng cũng trở nên khó khăn hơn rất nhiều. Điều này chính là lí do khiến cho lợi nhuận hoạt động kinh doanh giảm đáng kể như vậy.

Cùng với đó là tỷ suất lợi nhuận sau thuế cũng giảm mạnh trong thời điểm đó. Tuy nhiên, có 1 điều khá tích cực là trong tất cả 5 quý gần nhất, tỷ suất lợi nhuận từ HĐKD luôn cao hơn tỷ suất lợi nhuận sau thuế, điều này cho thấy DN luôn rất tập trung vào hoạt động kinh doanh chính của mình, không dồn quá nhiều nguồn lực của mình cho các hoạt động khác. Điều này giúp cho các NĐT cảm nhận được sự phát triển của doanh nghiệp là một cách bền vững, luôn dựa vào chính các hoạt động cốt lõi của mình để mang lại lợi nhuận, cũng cho thấy được DN đang đi đúng hướng với đường lối kinh doanh của mình.

Cuối cùng, khi đánh giá vào khả năng sinh lời của DN, mình sẽ đánh giá về tỷ số ROE và ROA của doanh nghiệp.

Khi nhìn vào số liệu, chúng ta có thể thấy được rõ ràng việc dịch bệnh đã ảnh hưởng tới doanh nghiệp như thế nào, với việc chỉ số ROE giảm mạnh từ quý 1- quý 4/2021, giảm hơn 55% so với trước dịch, ở quý 1, 1 đồng VCSH sẽ đem 19,31% lợi nhuận, tuy nhiên tới quý 4, con số này chỉ còn là 8.52%. Đây là một con số chưa thể hấp dẫn được các quỹ đầu tư khi so với thời điểm trước. Chúng ta thấy được rắng DN đã chịu mức sụt giảm quá lớn trong tình huống này.

Cùng với xu hướng của ROE, thì ROA cũng giảm rất mạnh, hơn 1 nửa so với đầu kỳ, đồng nghĩa với việc sử dụng tài sản ở trong dịch đã kém hiệu quả và tối ưu hơn so với thời điểm trước đó. Tuy nhiên, điều này cũng cho chúng ta thấy được điểm tích cực đó là việc tăng hay giảm ROE của DN là phụ thuộc vào việc mức độ hiệu quả doanh nghiệp sử dụng tài sản, không phải vì việc sử dụng đòn bẩy tài chính. Việc sử dụng đòn bẩy tài chính có thể mang lại mức lợi nhuận cao hơn, tuy nhiên nó cũng đem lại rất nhiều rủi ro, nếu không xử lý đúng cách, DN sẽ rơi vào các vấn đề về dòng tiền, điều đã được nhắc ở trước đó.

Tóm lại, nếu có thể xử lý được các vấn đề đã được nhắc ở trên, và khôi phục lại các chỉ số khác ở mức trước dịch, doanh nghiệp sẽ phát triển mạnh mẽ trở lại trong năm 2022, khi mà tình hình dịch bệnh đã được kiểm soát, nền kinh tế đã phát triển mạnh mẽ trở lại.

Khi nhìn vào đồ thị, chúng ta quan sát được ở cuối quý 2 và trong cả quý 3, giá đã giảm rất sâu, cho chúng ta thấy được doanh nghiệp thời điểm đó đã gặp rất nhiều khó khăn.

Sau khi bảng BCTC quý 4/2021 được công bố vào ngày 20/1, giá cổ phiếu đã bắt đầu tăng trở lại từ 62 lên tới hiện tại là 71, và dự báo sẽ có thể sẽ tiếp tục tăng lên. Điều này cũng cho chúng ta thấy được sự kỳ vọng của NĐT về cổ phiếu TCM trong tương lai gần, là rất đáng để mong chờ.

Bài phân tích chỉ là quan điểm cá nhân. Không phải khuyến nghị đầu tư. Chỉ mang tính chất tham khảo)

Nếu các anh chị muốn biết thêm về cách phân tích báo cáo tài chính làm sao cho thực tế hiệu quả thì khóa học này sẽ giúp anh chị giải quyết được vấn đề đó:

http://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Xem thêm:

Phân tích BCTC của Tập đoàn Dệt may Việt Nam (VGT) quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-cua-tap-doan-det-may-viet-nam-vgt-quy-4-2021.285736/

Phân tích BCTC CTCP Đầu tư và Thương mại TNG Quý 4/2021: http://danketoan.com/threads/phan-tich-bctc-ctcp-dau-tu-va-thuong-mai-tng-quy-4-Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021

Phân tích BCTC CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) Quý 4/2021

Đầu tiên, khi xét về tình hình tài chính của 1 công ty, chúng ta đều phải quan tâm tới chỉ số dòng tiền của doanh nghiệp đó trước tiên: gồm dòng tiền ngắn hạn và dòng tiền dài hạn. Xét về dòng tiền ngắn hạn của PNJ, từ quý 1- quý 4/2021 DN có 1 sự giảm nhẹ, tuy nhiên điều này không phải là vấn...