Có nhiều bạn do nhầm bậc thuế, một số bạn khác thì trong khi chuyển tiền qua nộp thuế điện tử lại đánh nhầm số tiền từ 1 triệu thành 10 triệu và những lý do khác dẫn đến nộp thừa thuế môn bài, sau khi phát hiện nộp thừa thì có nhiều cách xử lý, xin chia sẻ một cách các bạn tham khảo.

Theo TT156, Điều 33. Xử lý số thiền thuế, tiền nộp chậm, tiền phạt nộp thừa.

2. Người nộp thuế có quyền giải quyết số tiền thuế , tiền nộp chậm, tiền phạt nộp thừa theo thứ tự quy định sau:

a) Bù trừ tự động với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc con phải nộp của cùng loại thuế theo hướng dẫn tại khoản 1 Điêu 49 Thông tư này ( trừ trường hợp nêu tại điểm b khoản 1 Điều này)

b) Bù trừ tự động với số tiền phải nộp của lần nộp thuế tiếp theo của từng loại thuế có cùng nội dung kinh tế ( tiểu mục) quy định của mục lục ngân sách nhà nước (trừ trường hợp nêu tại điểm b khoản 1 Điều này). Trường hợp quá 06 (sáu) tháng kể từ thời điểm phát sinh số tiền thuế nộp thừa mà không phát sinh khoản phải nộp tiếp theo thì thì thực hiện theo hướng dẫn tại điểm c khoản này.

c) Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo hướng dẫn tại điểm b khoản 1 Điều naỳ và người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa quy định tại điểm a khoản này sau khi thực hiện bù trừ theo hướng dẫn tại điểm a, điểm b khoản này mà vẫn còn số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì người nộp thuế gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế trực tiếp quản lý để được giải quyết hoàn thuế theo hướng dẫn tại Chương VII Thông tư này.

Theo TT156 Điều 10. Quy định chung về kê khai thuế, tính thuế, khoản 5.

c.3) Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm tiền thuế phải nộp thì lập hồ sơ khai bổ sung. Số tiền thuế điều chỉnh giảm được tính giảm nghĩa vụ thuế phải nộp, nếu đã nộp NSNN thì được bù trừ vào số thuế phải nộp của kỳ sau hoặc được hoàn thuế.

==>Theo 2 điểm trên thì các khoản thuế cùng loại được bù trừ khi DN nộp thừa mà không được bù trù từ thuế này sang thuế khác.

Vì vậy khi bạn đã nộp thừa thuế Môn bài thì điều chỉnh số nộp thừa sang một loại thuế khác để sau này bù trừ với loại thuế mà dự kiến phải nộp (mình ví dụ là thuế TNDN bên dưới), sau khi điều chỉnh xong thuế môn bài thừa sang thuế TNDN thì đến khi tạm nộp thuế TNDN quý 1/2016 bạn trừ khoản thuế nộp thừa này đi hoặc nếu k trừ vào chỉ tiêu E1 trên tờ khai quyết toán thuế với 4 quý đã tạm nộp.

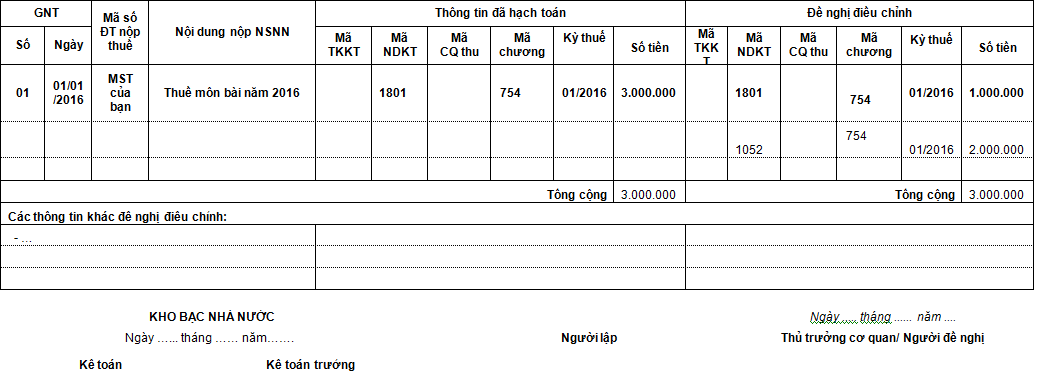

Ví Dụ: Thuế môn bài năm 2016 DN bạn phải nộp là 1.000.000đ nhưng do nhầm lẫn bạn đã nộp 3.000.000đ, như vậy thừa 2.000.000đ, các bạn lập giấy điều chỉnh 2.000.000đ như hình dưới . Sau khi diều chỉnh xong quý I bạn phải nộp thuế TNDN tạm tính là 10.000.000đ, bạn lấy 10.000.000 -2.000.000= 8.000.000đ hoặc đến tờ khai quyết toán thuế TNDN bạn cộng cả 4 quý đã nộp tạm nộp là 2.000.000 vào cỉ tiêu E1.

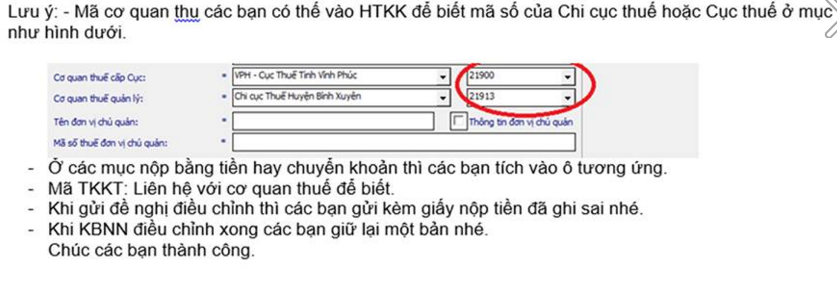

Các điều chỉnh theo hướng dẫn bên dưới:

Theo Thuthuatketoan.vn

Theo TT156, Điều 33. Xử lý số thiền thuế, tiền nộp chậm, tiền phạt nộp thừa.

2. Người nộp thuế có quyền giải quyết số tiền thuế , tiền nộp chậm, tiền phạt nộp thừa theo thứ tự quy định sau:

a) Bù trừ tự động với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc con phải nộp của cùng loại thuế theo hướng dẫn tại khoản 1 Điêu 49 Thông tư này ( trừ trường hợp nêu tại điểm b khoản 1 Điều này)

b) Bù trừ tự động với số tiền phải nộp của lần nộp thuế tiếp theo của từng loại thuế có cùng nội dung kinh tế ( tiểu mục) quy định của mục lục ngân sách nhà nước (trừ trường hợp nêu tại điểm b khoản 1 Điều này). Trường hợp quá 06 (sáu) tháng kể từ thời điểm phát sinh số tiền thuế nộp thừa mà không phát sinh khoản phải nộp tiếp theo thì thì thực hiện theo hướng dẫn tại điểm c khoản này.

c) Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo hướng dẫn tại điểm b khoản 1 Điều naỳ và người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa quy định tại điểm a khoản này sau khi thực hiện bù trừ theo hướng dẫn tại điểm a, điểm b khoản này mà vẫn còn số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì người nộp thuế gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế trực tiếp quản lý để được giải quyết hoàn thuế theo hướng dẫn tại Chương VII Thông tư này.

Theo TT156 Điều 10. Quy định chung về kê khai thuế, tính thuế, khoản 5.

c.3) Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm tiền thuế phải nộp thì lập hồ sơ khai bổ sung. Số tiền thuế điều chỉnh giảm được tính giảm nghĩa vụ thuế phải nộp, nếu đã nộp NSNN thì được bù trừ vào số thuế phải nộp của kỳ sau hoặc được hoàn thuế.

==>Theo 2 điểm trên thì các khoản thuế cùng loại được bù trừ khi DN nộp thừa mà không được bù trù từ thuế này sang thuế khác.

Vì vậy khi bạn đã nộp thừa thuế Môn bài thì điều chỉnh số nộp thừa sang một loại thuế khác để sau này bù trừ với loại thuế mà dự kiến phải nộp (mình ví dụ là thuế TNDN bên dưới), sau khi điều chỉnh xong thuế môn bài thừa sang thuế TNDN thì đến khi tạm nộp thuế TNDN quý 1/2016 bạn trừ khoản thuế nộp thừa này đi hoặc nếu k trừ vào chỉ tiêu E1 trên tờ khai quyết toán thuế với 4 quý đã tạm nộp.

Ví Dụ: Thuế môn bài năm 2016 DN bạn phải nộp là 1.000.000đ nhưng do nhầm lẫn bạn đã nộp 3.000.000đ, như vậy thừa 2.000.000đ, các bạn lập giấy điều chỉnh 2.000.000đ như hình dưới . Sau khi diều chỉnh xong quý I bạn phải nộp thuế TNDN tạm tính là 10.000.000đ, bạn lấy 10.000.000 -2.000.000= 8.000.000đ hoặc đến tờ khai quyết toán thuế TNDN bạn cộng cả 4 quý đã nộp tạm nộp là 2.000.000 vào cỉ tiêu E1.

Các điều chỉnh theo hướng dẫn bên dưới:

Theo Thuthuatketoan.vn