Vốn lưu động là số tiền còn lại nếu bạn trừ đi các khoản nợ hiện tại của một công ty khỏi tài sản hiện tại của nó. Nếu các vấn đề khác như nhau, một công ty càng có nhiều vốn lưu động, thì công ty đó càng ít trải qua khó khăn về tài chính.

Tuy nhiên, một công ty có quá nhiều vốn lưu động sẽ sử dụng vốn lưu động một cách không hiệu quả. Tìm hiểu vốn lưu động là gì, cách tính toán và cách sử dụng vốn lưu động để giải thích tính thanh khoản ngắn hạn của công ty.

Định nghĩa và ví dụ về vốn lưu động

Vốn lưu động là số tiền mà một doanh nghiệp có thể còn lại nếu doanh nghiệp đó phải trả tất cả các khoản nợ ngắn hạn bằng tài sản hiện tại của mình. Nợ ngắn hạn là các khoản nợ đến hạn thanh toán trong vòng một năm hoặc một chu kỳ hoạt động. Tài sản lưu động là tài sản mà công ty có kế hoạch sử dụng trong cùng thời kỳ.

Ví dụ về các khoản nợ ngắn hạn là các khoản phải trả, các khoản vay ngắn hạn, lương và thuế thu nhập phải trả. Bất kỳ tài khoản nào phải trả trong vòng một năm hoặc chu kỳ hoạt động là một khoản nợ ngắn hạn.

Một số ví dụ về tài sản hiện tại là tiền mặt, các khoản phải thu, các khoản đầu tư có thể thanh lý và hàng tồn kho. Nhìn chung, các công ty tương tự trong các ngành tương tự không phải lúc nào cũng hạch toán cả tài sản hiện tại và nợ phải trả giống nhau trong nội bộ hoặc trên báo cáo tài chính của họ.

Các doanh nghiệp tương tự có thể có lượng vốn lưu động khác nhau và vẫn hoạt động rất tốt. Cũng có thể có vốn lưu động âm và hoạt động tốt. Do đó, vốn lưu động nên được tính trong bối cảnh ngành và cấu trúc tài chính của công ty bạn đang đánh giá.

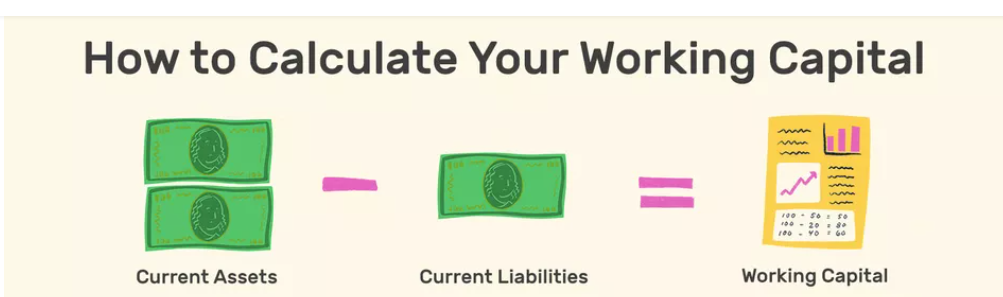

Làm thế nào để bạn tính toán vốn lưu động?

Doanh nghiệp lưu giữ hồ sơ kế toán và tổng hợp dữ liệu tài chính của họ trên các báo cáo tài chính. Để tìm thông tin bạn cần để tính toán vốn lưu động, bạn sẽ cần bảng cân đối kế toán của công ty. Tài sản lưu động và nợ phải trả đều là các mục nhập chung của bảng cân đối kế toán, vì vậy bạn không cần phải thực hiện bất kỳ tính toán hoặc giả định nào khác.

Vốn lưu động được tính toán đơn giản. Công thức là:

VỐN LƯU ĐỘNG = TÀI SẢN HIỆN TẠI – NỢ PHẢI TRẢ NGẮN HẠN

Cách diễn giải vốn lưu động

Một công ty có tình hình tài chính tốt cần có đủ vốn lưu động để thanh toán các hóa đơn trong một năm. Bạn có thể biết liệu một công ty có đủ nguồn lực cần thiết để mở rộng nội bộ hay không hoặc liệu nó có cần chuyển sang ngân hàng hoặc các nhà đầu tư để huy động vốn bổ sung hay không bằng cách nghiên cứu vốn lưu động của nó.

Một trong những lợi thế chính của việc xem xét vị thế vốn lưu động của một công ty là khả năng thấy trước bất kỳ khó khăn tài chính nào. Ngay cả một doanh nghiệp với hàng tỷ đô la tài sản cố định cũng sẽ nhanh chóng đưa mình ra tòa phá sản nếu doanh nghiệp đó không thể thanh toán các hóa đơn khi đến hạn.

Mức vốn lưu động không đủ có thể dẫn đến áp lực tài chính đối với một công ty, điều này sẽ làm tăng khoản vay và số lần trả chậm cho các chủ nợ và nhà cung cấp.

Tất cả những điều này cuối cùng có thể dẫn đến xếp hạng tín dụng doanh nghiệp thấp hơn và nhà đầu tư ít quan tâm hơn. Xếp hạng tín dụng thấp hơn có nghĩa là các ngân hàng và thị trường trái phiếu sẽ yêu cầu lãi suất cao hơn, làm giảm thời gian doanh thu khi chi phí vốn tăng.

Tham khảo sách Cẩm nang kế toán trưởng hoặc 100 thủ thuật Excel online để học cách xây dựng chính sách tín dụng phù hợp cho công ty mình.

Vốn lưu động âm

Vốn lưu động âm trên bảng cân đối kế toán thường có nghĩa là một công ty không đủ thanh khoản để thanh toán các hóa đơn của mình trong 12 tháng tới và duy trì tăng trưởng. Tuy nhiên, các công ty có vòng quay hàng tồn kho cao và hoạt động kinh doanh trên cơ sở tiền mặt cần rất ít vốn lưu động.

Vốn lưu động âm có thể là một điều tốt đối với các doanh nghiệp có vòng quay hàng tồn kho cao.

Ví dụ về các loại hình kinh doanh này là cửa hàng tạp hóa và nhà bán lẻ nhận hoa hồng. Nói chung, họ huy động tiền mỗi khi mở cửa bằng cách bán hàng tồn kho. Sau đó, họ sử dụng số tiền đó để mua thêm hàng hóa.

Vì tiền mặt sinh ra rất nhanh, nên ban quản lý có thể dự trữ số tiền thu được từ việc bán hàng hàng ngày của mình trong một thời gian ngắn. Điều này làm cho việc giữ một lượng lớn vốn lưu động ròng trong tay để đối phó với khủng hoảng tài chính là không cần thiết.

Hạn chế của việc sử dụng vốn lưu động

Mặc dù là một công cụ tuyệt vời để xác định mức độ xoay sở tài chính của một công ty, nhưng vốn lưu động cũng có những hạn chế của nó. Một công ty thâm dụng vốn như nhà sản xuất máy móc hạng nặng là một ví dụ điển hình.

Tuy nhiên, một công ty có quá nhiều vốn lưu động sẽ sử dụng vốn lưu động một cách không hiệu quả. Tìm hiểu vốn lưu động là gì, cách tính toán và cách sử dụng vốn lưu động để giải thích tính thanh khoản ngắn hạn của công ty.

Định nghĩa và ví dụ về vốn lưu động

Vốn lưu động là số tiền mà một doanh nghiệp có thể còn lại nếu doanh nghiệp đó phải trả tất cả các khoản nợ ngắn hạn bằng tài sản hiện tại của mình. Nợ ngắn hạn là các khoản nợ đến hạn thanh toán trong vòng một năm hoặc một chu kỳ hoạt động. Tài sản lưu động là tài sản mà công ty có kế hoạch sử dụng trong cùng thời kỳ.

Ví dụ về các khoản nợ ngắn hạn là các khoản phải trả, các khoản vay ngắn hạn, lương và thuế thu nhập phải trả. Bất kỳ tài khoản nào phải trả trong vòng một năm hoặc chu kỳ hoạt động là một khoản nợ ngắn hạn.

Một số ví dụ về tài sản hiện tại là tiền mặt, các khoản phải thu, các khoản đầu tư có thể thanh lý và hàng tồn kho. Nhìn chung, các công ty tương tự trong các ngành tương tự không phải lúc nào cũng hạch toán cả tài sản hiện tại và nợ phải trả giống nhau trong nội bộ hoặc trên báo cáo tài chính của họ.

Các doanh nghiệp tương tự có thể có lượng vốn lưu động khác nhau và vẫn hoạt động rất tốt. Cũng có thể có vốn lưu động âm và hoạt động tốt. Do đó, vốn lưu động nên được tính trong bối cảnh ngành và cấu trúc tài chính của công ty bạn đang đánh giá.

Làm thế nào để bạn tính toán vốn lưu động?

Doanh nghiệp lưu giữ hồ sơ kế toán và tổng hợp dữ liệu tài chính của họ trên các báo cáo tài chính. Để tìm thông tin bạn cần để tính toán vốn lưu động, bạn sẽ cần bảng cân đối kế toán của công ty. Tài sản lưu động và nợ phải trả đều là các mục nhập chung của bảng cân đối kế toán, vì vậy bạn không cần phải thực hiện bất kỳ tính toán hoặc giả định nào khác.

Vốn lưu động được tính toán đơn giản. Công thức là:

VỐN LƯU ĐỘNG = TÀI SẢN HIỆN TẠI – NỢ PHẢI TRẢ NGẮN HẠN

Cách diễn giải vốn lưu động

Một công ty có tình hình tài chính tốt cần có đủ vốn lưu động để thanh toán các hóa đơn trong một năm. Bạn có thể biết liệu một công ty có đủ nguồn lực cần thiết để mở rộng nội bộ hay không hoặc liệu nó có cần chuyển sang ngân hàng hoặc các nhà đầu tư để huy động vốn bổ sung hay không bằng cách nghiên cứu vốn lưu động của nó.

Một trong những lợi thế chính của việc xem xét vị thế vốn lưu động của một công ty là khả năng thấy trước bất kỳ khó khăn tài chính nào. Ngay cả một doanh nghiệp với hàng tỷ đô la tài sản cố định cũng sẽ nhanh chóng đưa mình ra tòa phá sản nếu doanh nghiệp đó không thể thanh toán các hóa đơn khi đến hạn.

Mức vốn lưu động không đủ có thể dẫn đến áp lực tài chính đối với một công ty, điều này sẽ làm tăng khoản vay và số lần trả chậm cho các chủ nợ và nhà cung cấp.

Tất cả những điều này cuối cùng có thể dẫn đến xếp hạng tín dụng doanh nghiệp thấp hơn và nhà đầu tư ít quan tâm hơn. Xếp hạng tín dụng thấp hơn có nghĩa là các ngân hàng và thị trường trái phiếu sẽ yêu cầu lãi suất cao hơn, làm giảm thời gian doanh thu khi chi phí vốn tăng.

Tham khảo sách Cẩm nang kế toán trưởng hoặc 100 thủ thuật Excel online để học cách xây dựng chính sách tín dụng phù hợp cho công ty mình.

Vốn lưu động âm

Vốn lưu động âm trên bảng cân đối kế toán thường có nghĩa là một công ty không đủ thanh khoản để thanh toán các hóa đơn của mình trong 12 tháng tới và duy trì tăng trưởng. Tuy nhiên, các công ty có vòng quay hàng tồn kho cao và hoạt động kinh doanh trên cơ sở tiền mặt cần rất ít vốn lưu động.

Vốn lưu động âm có thể là một điều tốt đối với các doanh nghiệp có vòng quay hàng tồn kho cao.

Ví dụ về các loại hình kinh doanh này là cửa hàng tạp hóa và nhà bán lẻ nhận hoa hồng. Nói chung, họ huy động tiền mỗi khi mở cửa bằng cách bán hàng tồn kho. Sau đó, họ sử dụng số tiền đó để mua thêm hàng hóa.

Vì tiền mặt sinh ra rất nhanh, nên ban quản lý có thể dự trữ số tiền thu được từ việc bán hàng hàng ngày của mình trong một thời gian ngắn. Điều này làm cho việc giữ một lượng lớn vốn lưu động ròng trong tay để đối phó với khủng hoảng tài chính là không cần thiết.

Hạn chế của việc sử dụng vốn lưu động

Mặc dù là một công cụ tuyệt vời để xác định mức độ xoay sở tài chính của một công ty, nhưng vốn lưu động cũng có những hạn chế của nó. Một công ty thâm dụng vốn như nhà sản xuất máy móc hạng nặng là một ví dụ điển hình.

Vốn lưu động tính như thế nào? - CLEVERCFO EDUCATION

Vốn lưu động là số tiền còn lại nếu bạn trừ đi các khoản nợ hiện tại của một công ty khỏi tài sản hiện tại của nó. Nếu các vấn đề khác như nhau, một công ty càng có nhiều vốn lưu động, thì công ty đó càng ít trải qua khó khăn về

clevercfo.com